Как зарегистрировать онлайн-кассу в фнс. Порядок регистрации ККТ в налоговой (нюансы)

Все уже смирились с тем, что придется изменить привычный порядок работы с ККТ, чтобы выполнить требования закона 54-ФЗ, но очень мало информации, что делать со старыми кассами, как их регистрировать, чтобы не попасть под штрафные санкции?Разберемся вместе с Анной Соловьевой, экспертом проекта Контур ОФД компании СКБ Контур

С чего начать

Предположим, вы владелец ККТ, у которой заканчивается срок действия ЭКЛЗ. Первым делом вам нужно снять кассу с учета в налоговом органе, где она была зарегистрирована. Для этого придется посетить налоговую инспекцию. После этого ККТ необходимо модернизировать и заново поставить на учет. Федеральный закон от 22.05.2003 № 54-ФЗ (в ред. от 03.07.2016) разрешает выбрать для регистрации кассы один из трех способов.Старый порядок регистрации ККТ пока сохранен: нужно подготовить заявление на бумаге, собрать пакет необходимых документов, представить их в ИФНС, а также доставить туда саму кассу. Удобно, что теперь регистрировать ККТ можно в любом территориальном налоговом органе. Раньше это допускалось только в инспекции по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика.

Появилась новая возможность: пройти всю процедуру регистрации ККТ, от подачи заявления до получения карточки регистрации, можно удаленно - в кабинете ККТ (личном кабинете) на сайте ФНС или в сервисе оператора фискальных данных (ОФД). На практике зарегистрировать кассу онлайн пока получится только на сайте ФНС. В ближайшее время ведомство предоставит такую возможность и ОФД. Операторы фискальных данных оперативно добавят новую функцию в свои сервисы.

Итого. Какой бы подход к регистрации ККТ вы не выбрали, не упустите важный момент. В зависимости от того, - оснастить ее фискальным накопителем, передавать данные через ОФД - оцените ситуацию. Возможно, выгоднее сразу модернизировать кассу.

Заявление - первый этап онлайн-регистрации кассы

Теперь рассмотрим подробнее шаги онлайн-регистрации и прокомментируем наиболее важные моменты. Итак, в личном кабинете на сайте ФНС или владелец ККТ заполняет заявление, в нем указывает:— адрес и наименование торговой точки, где будет установлена ККТ,

— модель и заводской номер ККТ,

— модель и заводской номер фискального накопителя.

— в автономном режиме, без передачи данных ОФД. В таком режиме могут работать все владельцы ККТ вплоть до 1 февраля 2017 года. Этот режим (без ограничений по времени) подходит также ИП и организациям, расположенным в местностях, удаленных от сетей связи. Они могут применять ККТ, не передавая фискальные данные в налоговые органы через операторов фискальных данных (п. 7. ст. 2 Закона № 54-ФЗ). Передать все записанные в фискальный накопитель данные в налоговый орган такие организации должны только при замене фискального накопителя;

— при организации и проведении лотерей, азартных игр;

— при осуществлении деятельности банковского платежного агента/субагента и /или платежного агента/субагента;

— для расчетов в интернете. Интернет-магазины указывают также адрес сайта;

— для развозной или разносной торговли;

Итого. Если вы до 1 февраля 2017 года не передавали данные ОФД, не забудьте к этой дате изменить настройки кассы и перерегистрировать ККТ.

Как устанавливать новые кассы.

Применять кассу можно только после того, как будет получена от ФНС карточка регистрации ККТ. При этом нести сам кассовый аппарат, как это было раньше, никуда не нужно.

Когда и кому нужно по «новым» правилам регистрировать кассовый аппарат?

По новой редакции главного закона об использовании касс №54-ФЗ, регистрировать кассу ИП придется в двух случаях :

Предприниматель открывает бизнес, планирует принимать оплату наличными , и законом №54-ФЗ его деятельность не освобождена от применения кассы, – это было и до «кассовой реформы». Зарегистрировать кассу нужно до начала приема наличных.

Нужно ли регистрировать кассовый аппарат для ИП, если устанавливается касса «нового» образца? Нужно. Как и ранее, предприниматель может использовать только кассовую технику, которая поставлена на учет в ФНС. Это касается и онлайн-касс, но сама процедура регистрации стала проще (об этом в следующем разделе статьи).

Предприниматель ранее был освобожден от применения кассы, но теперь льгота отменена . Это касается ИП на ЕНВД, патентной системе налогообложения, ИП, выполняющих работы, оказывающих услуги населению и выписывающих бланки строгой отчетности вместо кассы, а также использующих торговые автоматы. Зарегистрировать и начать использовать кассу надо до 01.07.2018 и отдельным категориям ИП - до 01.07.2019.

*В срок до 01.07.2017 доработать ККТ либо поменять на новую (онлайн-кассу) должны были предприниматели, которые ранее уже пользовались кассой. При этом новый или доработанный кассовый аппарат также проходил новую регистрацию.

Обязательно ли регистрировать ККМ для ИП на УСН? Это зависит от вида деятельности. Само применение УСН не дает право ИП работать без кассы. Но ранее предприниматели, оказывающие услуги (а это, как правило, ИП на УСН), могли не использовать ККТ. По новым правилам при услугах населению без кассы можно обойтись только до 01.07.2019, а в некоторых случаях - до 01.07.2018.

По Закону 54-ФЗ (в новой редакции) без кассы могут работать предприниматели, занимающиеся следующими видами деятельности:

- сдача ИП в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- продажа газет и журналов, а также сопутствующих товаров в киосках (доля продажи газет и журналов не менее 50% товарооборота, ассортимент товаров должен быть утвержден на уровне региона);

- продажа ценных бумаг;

- продажа проездных билетов / талонов в общественном транспорте;

- услуги питания во время учебных занятий в общеобразовательных учреждениях;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством РФ;

- разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- деятельность ИП в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), перечень таких местностей утверждается регионом.

На патентной системе налогообложения;

На ЕНВД;

Выполняющие работы, оказывающие услуги населению (при выдаче бланков строгой отчетности);

- «торгующие» с использованием торговых автоматов.

Если предприниматель имел право не применять ККТ по «старому» закону (т.е. по 54-ФЗ в редакции до 15.07.2016), то он вправе работать без кассы до 01.07.2018.

Инструкция, как зарегистрировать кассу для ИП по новым правилам: 3 простых шага

Чтобы поставить на учет кассу, надо подать заявление в ФНС. Это можно сделать двумя способами :

- в электронном виде:

- через сервис оператора фискальных данных (ОФД - организация, которая будет обеспечивать передачу данных от кассы в налоговую, часто предоставляет и сервис онлайн регистрации);

- через «Личный кабинет» на сайте ФНС (nalog.ru);

- в бумажном виде: в любую налоговую инспекцию (раньше можно было обращаться только в свою ФНС, теперь – в любую) лично, через представителя либо почтой.

При любом из вариантов регистрация проходит в 3 простых этапа. Но предварительно необходимо купить кассу либо модернизировать имеющуюся.

Шаг 0 . Купить новую кассу или доработать ту, что есть.

Если касса ранее уже использовалась и планируется ее доработка, ККТ надо модернизировать и после этого поставить на учет.

Шаг 1 . Заключить договор с оператором фискальных данных.

Оператор фискальных данных (ОФД / Оператор) – это уполномоченная организация, которая передает данные в ФНС. Весь смысл применения новых касс – передача информации о кассовых операциях в налоговую в реальном режиме времени, т.е. онлайн. Это и будет обеспечивать Оператор. На сайте ФНС есть .

Шаг 2 . Подать заявления на регистрацию ККМ

Заявление можно заполнить и передать в налоговую инспекцию в бумажном виде (лично), в электронном виде – на сайте ОФД или на сайте ФНС.

Готовится новый бланк Заявления о регистрации (перерегистрации) контрольно-кассовой техники, с проектом документа можно ознакомиться по ссылке http://regulation.gov.ru/ . Пока действует форма, утвержденная в 2017 году.

Заявление о регистрации ККТ – несложный документ из Титульного и 3 разделов, ниже бланк и иллюстрации.

Денежные расчеты в процессе предпринимательства требуют обязательного наличия кассового аппарата. Причем ККТ должна быть официально зарегистрирована. Как в 2019 году регистрируется в ФНС кассовая техника?

Для применения контрольно-кассовой техники после ее приобретения надобно пройти регистрационную процедуру ККМ в налоговой инспекции.

Для этого понадобится собрать определенные документы и выполнить обязательные требования. Как в 2019 году происходит процедура регистрации ККТ в налоговых органах?

Важные аспекты

Это позволяет легко идентифицировать любое кассовое устройство, применяемое на территории России. Но для осуществления регистрации необходимо выполнить определенные требования.

В частности подготовить пакет документов, заключить , а прежде приобрести сам аппарат. При этом желательно знать об основных правилах обращения с ККМ.

Общие правила по эксплуатации

Порядок обращения с ККМ регламентирован «Типовыми правилами по эксплуатации …». В них подробно расписан порядок действий, как владельца техники, так и непосредственно кассира.

Если изложить данные правила кратко, то выглядеть они будут следующим образом:

| Покупая ККМ, следует учитывать не только удобство применения | Существует список моделей, разрешенных к регистрации в ФНС. Модели, не внесенные в Государственный реестр ККТ, зарегистрированы не будут |

| Купленный аппарат подлежит постановке на учет в центре технического обслуживания | Для регистрации ККМ в налоговую инспекцию понадобится предъявить договор с ЦТО |

| Кассовый аппарат подлежит обязательной фискализации налоговым инспектором | Это необходимо для сбора и сохранения нужной информации. При этом ККМ опломбируется |

| В обязательном порядке на кассовом аппарате должны присутствовать голограммы | О включении в Госреестр и о постановке на учет в ЦТО |

| Применять ККМ для работы можно лишь после регистрации в ФНС | И получения регистрационной карточки |

| Ремонт ККТ может осуществляться | Исключительно представителем обслуживающего ЦТО |

Правовая база

Регистрационный порядок ККТ регламентирован следующими нормативами:

Также имеют значение некоторые иные правовые документы. П.12 ст.4 ФЗ №103 определяет, что при приеме платежей платежный агент должен применять ККТ с контрольной лентой и фискальной памятью, при этом должно соблюдать требования законодательства относительно применения ККТ.

Должна использоваться кассовая техника, охваченная Государственным реестром ККТ. Использование моделей ККМ, не включенных в перечень не допускается.

На данное время в Реестр включено порядка тридцати восьми моделей ККТ, которая соответствует требованиям ФЗ №103 и может применяться при произведении наличных расчетов ИП и организациями в РФ.

Порядок регистрации ККМ

Перед приобретением ККМ нужно предварительно убедиться в его необходимости. Отдельные виды деятельности могут осуществляться без применения кассового аппарата.

Для самостоятельной регистрации нужно обратиться в налоговую службу по месту налогового учета. Осуществляется регистрация кассового аппарата в налоговой по фактическому адресу использования.

После сдачи всех необходимых документов в отдел регистрации ККМ налоговый инспектор назначит время для фискализации устройства.

При этом процедура по активизации фискальной памяти может проводиться как в ФНС , так и по месту эксплуатации.

Обязательно при фискализации должен присутствовать специалист ЦТО. После завершения фискализации налоговый инспектор внесет нужную информацию в Книгу учета ККМ.

Заявитель получает на руки и оригиналы ранее поданных документов. После этого устройство готово к эксплуатации.

Необходимый пакет документов

Для регистрации кассового устройства понадобятся:

- договор о техобслуживании с ЦТО;

- паспорт ККМ;

- паспорт ЭКЛЗ;

- нумерованный, шнурованный и заверенный руководителем журнал кассира-операциониста;

- аналогично оформленный журнал учета вызовов техспециалистов и регистрации осуществленных работ;

- паспорт версии ККМ;

- дополнительный лист к паспорту версии;

- документ на место эксплуатации ( , правоустанавливающие документы и т.д.);

- свидетельства ИНН и ОГРН.

Пошаговая инструкция

Пошаговый алгоритм регистрации ККМ в ФНС в 2019 году можно представить следующим образом:

| Сдача пакета документов | Регистрация ККМ происходит в пятидневный срок с даты подачи заявления. Если в документах будет выявлена какая-либо неточность, то заявитель обязан исправить недостатки за один день после получения оповещения от ФНС. В ином случае в регистрации будет отказано |

| Осмотр ККТ | После получения документации налоговым инспектором назначается дата и время проверки ККМ. Предприниматель должен явиться вместе с кассовым аппаратом точно в назначенное время, иначе он получит отказ в регистрации. Также в это время должен явиться представитель ЦТО |

| Получение регистрационной карты ККМ | После того как налоговый инспектор проверит ККМ и осуществит фискализацию, информация о кассовом аппарате вносится в Книгу учета ККМ. В паспорте ККМ ставится отметка о регистрации. Заявителю выдается карта регистрации ККМ. На этом регистрация считается завершенной |

Нужно заметить, что в разных отделениях ФНС регистрация может проводиться по-разному. Где-то требуется предварительная запись на прием, а где-то подача документов происходит в порядке «живой очереди». Следует заранее уточнить сей момент.

Образец карточки

Карточка регистрации ККМ заполняется регистрирующим налоговым инспектором. Затем она визируется у начальника ФНС.

Хранится данная карточка непосредственно в месте эксплуатации кассового аппарата в течение всего срока использования ККМ. При оформлении карточки в раздел «Установка по адресу» пишется адрес фактического использования устройства.

В случае снятия ККМ с учета карточку нужно вернуть в ФНС, где она храниться в течение трех лет после снятия с регистрационного учета.

Возможно ли зарегистрировать через доверенность

При этом представитель организации может и не являться ее сотрудником. Услугу по регистрации ККМ может предложить и ЦТО, с которым заключается договор технического обслуживания. В этом случае доверенность выдается на имя представителя Центра.

Если индивидуальный предприниматель желает зарегистрировать ККМ через доверенного представителя, то доверенность должна быть нотариально заверена.

Особенности регистрации кассового аппарата

В соответствии с срок регистрации ККМ в налоговом органе не должен превышать пяти дней с момента подачи документов.

Нужно знать, что установленный законом срок эксплуатации кассового аппарата равняется семи годам от времени установки. По истечении этого срока ККМ нужно снять с учета.

Продаются ККМ в не фискальном состоянии, то есть суммирующий выручку счетчик отключен. Поэтому процедура фискализации является обязательной. Если регистрируется подержанный аппарат, то также необходимо обнуление фискальной памяти.

В процессе фискализационной процедуры налоговый инспектор вносит в память устройства его заводской номер, ИНН и наименование организации.

Завершает фискализацию испытательный ввод суммы. Это позволяет обследовать точность реквизитов. Налоговым инспектором снимается проверочный Z-отчет с использованием ранее введенного пароля.

По окончании процедуры инспектор ФНС и заявитель подписывают акт о регистрации контрольных счетчиков и переводе показаний ККМ на нули. Кассовому аппарату присваивается уникальный номер, и он считается зарегистрированным.

Для ИП

Индивидуальный предприниматель может регистрировать кассовый аппарат по месту проживания. Также может осуществляться регистрация ККМ ИП по месту осуществления деятельности. Но при этом нужно учитывать некоторые особенности.

Устанавливает, что все предприниматели при наличных расчетах обязаны применять ККМ. Однако некоторые категории ИП могут обходиться без кассовых аппаратов.

Приводит перечень видов деятельности, при которых индивидуальный предприниматель вправе не использовать ККМ.

К таковым относятся:

- деятельность с выдачей бланков строгой отчетности;

- работа по или по ;

- реализация лотерейных билетов;

- продажа ценных бумаг;

- торговля в вагонах поездов определенными товарами;

- обеспечение питания в образовательных учреждениях и прочее.

Также могут не использовать ККМ индивидуальные предприниматели, ведущие свою деятельность в отдаленных и труднодоступных местностях. Перечень данных мест устанавливается законодательно.

Исключению подлежат и аптеки фельдшерских пунктов в сельской местности при наличии на фармацевтическую деятельность при отсутствии в данной местности аптечных организаций.

Во всех иных случаях применение кассового аппарата для ИП обязательно. За отсутствие кассового аппарата налагается штраф согласно КоАП РФ.

Важно, что освобождение от применения ККМ не интерпретируется как нарушение кассовой дисциплины. Все, кто работает с денежной наличностью, обязаны соблюдать кассовую дисциплину.

Для ООО

Организации регистрирую ККМ исключительно по адресу, где аппарат будет эксплуатироваться. Обращаться для регистрации следует в налоговую инспекцию по месту нахождения юридического лица.

При наличии у организации обособленных подразделений, применяющих кассовые аппараты, регистрацию следует осуществлять по месту учета данных подразделений.

То есть, если ООО имеет несколько филиалов в разных городах, то и регистрация ККТ происходит в каждом городе отдельно. Если деятельность организации попадает под перечень , то можно не применять кассовый аппарат.

В частности это касается случаев когда:

- клиенты получают в подтверждение оплаты специальные чеки или квитанции;

- расчет при помощи чеков и банковских карт не осуществляется;

- вид деятельности соответствует указанному в ст.2 ФЗ №54;

- применяются специальные бланки финансовой отчетности;

- организация применяет режим ЕНВД.

Для выездной торговли

Когда кассовый аппарат требуется для выездной торговли, в карточке регистрации должна присутствовать соответствующая отметка. В разделе об адресе установки пишется «Для выездной торговли».

ИП может зарегистрировать ККМ для выездной торговли по месту своей прописки. Но регистрация осуществляется не по прописке, а в территориальных органах ФНС.

Порядок применения ККМ при развозной торговле разъясняется . В нем говорится, что каждое торговое место должно быть оснащено кассовым аппаратом.

При наличии нескольких торговых мест, даже при расположении их по одному адресу, требуется столько кассовых устройств, сколько и рабочих мест. ККМ для выездной торговли регистрируется в обычном порядке.

Отличием является, что не требуется предъявлять документы на помещение. В карточке прописывается юридический адрес организации или место прописки ИП и пишется вид выездной деятельности.

Предпринимателю недостаточно просто приобрести ККМ. Работа с незарегистрированным кассовым аппаратом приравнивается к деятельности без ККМ.

Штрафы за данное правонарушение весьма значительны. Учитывая, что процедура регистрации ККТ не отличается особой сложностью, гораздо выгодней своевременно зарегистрировать кассовый аппарат.

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

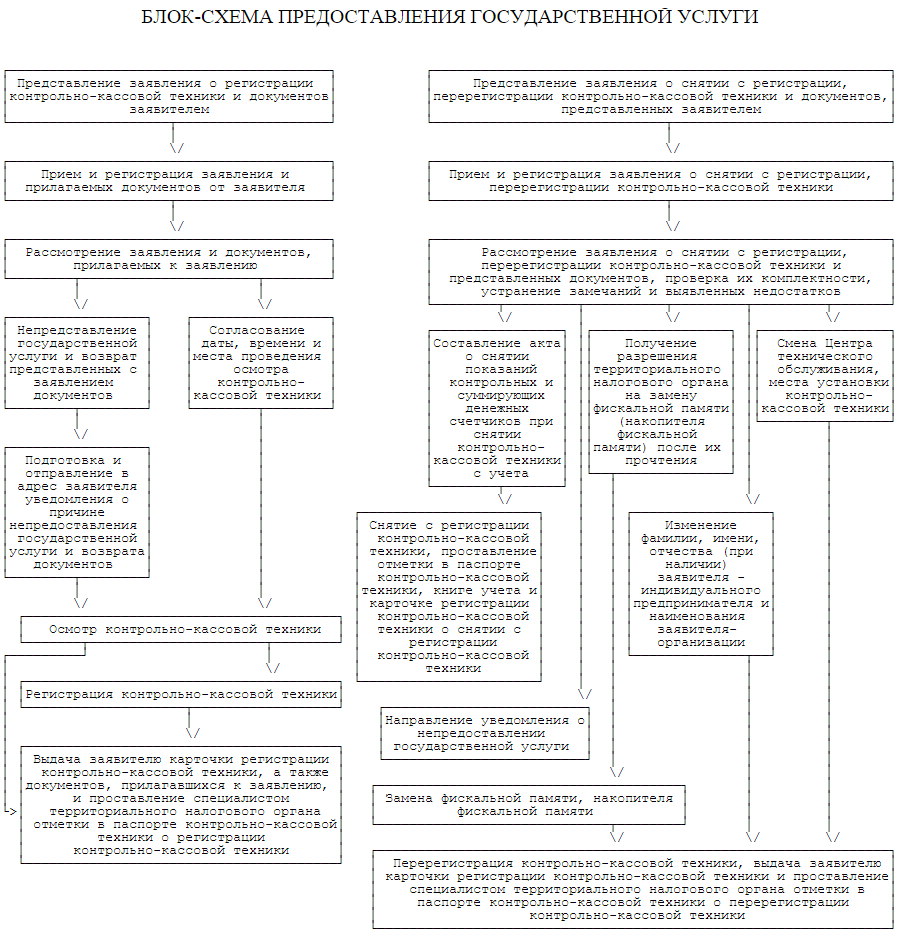

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

2017 год стал годом масштабных изменений в налоговом законодательстве. Одним из самых значимых по праву считается внедрение онлайн-касс в отечественную практику. Начиная с 1 июля 2017 года, большая часть компаний и предпринимателей, которая оказывает услуги населению, должна использовать в своей деятельности кассовые аппараты нового образца, позволяющие в режиме онлайн передавать сведения о проведенных реализациях в ИФНС. При этом допускается возможность не только приобретения новых онлайн ККТ, но и модернизация старых, применяемых ранее аппаратов. Для некоторых категорий налогоплательщиков необходимость перехода уже наступила, тогда как, у других есть возможность отложить регистрацию новой кассы до 2018 года. Рассмотрим, как поставить на учет онлайн-кассу, а также как снять с учета онлайн-кассу при необходимости.

Постановка на учет онлайн-кассы с августа 2017 года

Несмотря на новизну вводимого технического решения, кассовые аппараты нового образца требуют регистрации в ИФНС также, как и их предшественники.

До недавнего времени в своей деятельности компании руководствовались приказами ФНС №ММ-3-2/152 и №ММВ-7-2/891, которые признаны утратившими силу. Вследствие чего, им на замену утвержден Приказ ФНС №ММВ-7-20/484 от 29.05.17 г. (далее – Приказ), буквально в августе 2017 года зарегистрированный Минюстом. Наконец-то разработали необходимые документы, учитывающие все нюансы постановки на учет новых касс. Порядок определил не только новые формы документов на регистрацию и снятие с учета, но и новый порядок их передачи налоговикам. Компаниям и предпринимателям необходимо применять новые образцы, начиная с 21.08.17 г.

Изменений много. В связи с тем, что новый кассовый чек куда более подробен, и новшества имеются в самом техническом устройстве кассы, это учтено и в самом заявлении, и в порядке его заполнения. В частности, из нового заявления исчезли упоминания ЭКЛЗ (в онлайн кассах нет данной ленты), информация о паспорте техустройства, а также о ЦТО. При этом необходимо подробно расписывать, в каких случаях будет применяться ККТ, отдельно учтен пункт, что касса будет применяться через интернет. только для оказания услуг, для разносной торговли и проч. В обязательном порядке потребуется указать оператора фискальных данных. В целом, форма заявления проста и понятна, заполнить ее не составит проблем.

В соответствии с последними изменениями в законодательстве предполагается нескольких доступных плательщикам способов подачи документов на регистрацию в органы налогового контроля, таких как личная передача (или через представителя), отправка почтой или по электронным каналам связи.

Первый вариант заключается в бумажном заполнении заявления по образцу налогового органа и его передача в одно из территориальных отделений ФНС. Новая форма заявления утверждена Приказом в качестве Приложения №1.

В том случае, когда передача документов осуществляется при личном посещении инспекции, возникает необходимость подтвердить полномочия предоставляющего документы лица. Обработка полученных инспекторами ФНС документов должна быть произведена в день их подачи. Налоговый инспектор, отвечающий за прием, проставляет штамп и заверяет его своей подписью, что подтверждает фактический прием заявления.

Небольшие компании, а также территориально удаленные организации часто при передаче документов обращаются к услугам почты. Отправить заявление о регистрации онлайн-кассы можно ценным письмом с описью вложения.

Выдача карточек регистрации осуществляется только на основании письменного требования. Направить заявление можно так же почтой, лично посетив ИФНС или на сайте ФНС.

Если документы отправляются заказанным письмом, заявление считается поступившим в инспекцию в день фактического получения документов налоговиками, о чем должна быть сделана соответствующая отметка. Карточка должна быть выдана в бумажном формате не позднее 5 рабочих дней со дня поступления соответствующего запроса в ИФНС.

Масштабный переход на электронный документооборот позволяет налогоплательщикам передавать в инспекцию заявление и через личный кабинет на сайте налогового органа. Однако важно знать, что электронно такую операцию можно сделать только при наличии усиленной квалифицированной электронной подписи.

Также важным условием, позволяющим передавать документы в органы фискального контроля, является наличие договора с оператором фискальных данных (ОФД).

В некоторых случаях инспекция может отказать налогоплательщику в регистрации. На практике чаще всего эта ситуация встречается, если в реестре отсутствуют информация о регистрируемом кассовом аппарате или его фискальном накопителе, либо сведения, отраженные в заявлении недостоверны.

Снятие с учета онлайн-касс

Необходимость в снятии с учета онлайн-кассы возникает в тех случаях, когда она, к примеру, утеряна. Заявление о снятии с учета ККТ 2017 года предполагает указать два вариант снятия с учета – в связи с ее хищением и в связи с потерей. Оно куда менее объемно, чем заявление о постановке на учет, в нем указываются причины, о которых мы сказали выше, модель, и заводской номер ККТ.

Точно также подать заявление можно в любое отделение ФНС в бумажном формате или в электронном через личный кабинет. Для этой цели Приказом также подготовлены новые формы документов. Порядок снятия с учета онлайн кассы с помощью заявления в бумажном формате аналогичен порядку регистрации. Форма документа утверждена в Приложении №2 Приказа.

Карточка о снятии с учета также выдается по запросу налогоплательщика. Однако если передача заявления осуществлялась электронно, то и карточка снятия будет отправлена налогоплательщику в личном кабинете.

Скачать новую форму заявления о постановке на учет ККМ и снятии ККТ с учета можно ниже.