Fmcg примеры компаний. Что такое FMCG

Введение

Заключение

Список используемой литературы

Введение

Товары повседневного спроса, FMCG (англ. Fast Moving Consumer Goods) - продукты, которые стоят относительно дёшево и быстро продаются. Хотя абсолютная прибыль от продажи таких товаров относительно низка, они обычно продаются в больших количествах, поэтому общая прибыль может быть высокой. Для этого рынка характерны высокий уровень конкуренции, сезонность продаж для отдельных категорий продуктов, а также постоянное появление новых марок и видов товаров. Обычными предпосылками к успеху на этом рынке являются: широкое представление товара в продаже, доступность цены, широкий ассортимент, а также стандарты размещения и выкладки товаров в торговых точках, так как выбор большинства товаров этого плана делается потребителем «в последний момент». Примеры включают в себя широкий спектр часто покупаемых потребительских товаров: предметы личной гигиены, мыло, косметику, продукцию для чистки зубов и бритья, моющие средства, так же как и другие товары недлительного пользования - посуду из стекла, лампочки, батарейки, продукцию из бумаги и пластмассы. Также сюда иногда включают лекарства, потребительскую электронику, упакованные пищевые продукты и напитки, хотя последние часто относят в отдельную категорию.

Товары повседневного спроса необходимо отличать от товаров длительного пользования и бытовой электроники, например, кухонной техники, которую обычно меняют не чаще, чем раз в год.

Наиболее крупные FMCG-компании: Japan Tobacco International, Philip Morris, British American Tobacco, Reckitt Benckiser, Colgate, Procter & Gamble, Henkel, Unilever, Coca-Cola, PepsiCo, Nestlé, Danone, Mars, Heinz, Kraft, Cadbury, Carlsberg, SUN Interbrew, Heineken. Большая часть всех мировых FMCG-брендов принадлежит этому списку компаний.

Товары повседневного спроса - это потребительские товары и услуги, которые приобретаются часто без особых раздумий, с минимальным сравнением с другими товарами. Как правило, это недорогие товары достаточно кратковременного пользования. Товары повседневного спроса делятся на основные товары, товары импульсной покупки и экстренные товары.

Товар - это не только технические характеристики, качественные параметры и упаковка. В первую очередь товар - это выгода, которую приобретает потребитель, становясь обладателем данного товара

Сегодня российский потребительский рынок в целом и рынок товаров повседневного спроса в частности принадлежат к числу самых быстро растущих в мире.

Но если несколько лет назад общее направление развития относительно молодого, неизбалованного ассортиментом рынка было легко предсказуемым, - покупалось то, что продавалось, - то за последнее время стали заметны перемены в отношении потребителей к выбору места для совершения покупок и в характере потребления россиян. Россияне стали более требовательны к уровню сервиса в розничной торговле, что является важным признаком зрелых рынков.

Ежегодно объем частного потребления в России прирастает на 12% и является одним из главных стимулов для дальнейшего развития российской экономики. Стабильный уровень потребительского доверия, рост среднего класса и доходов населения благоприятно сказываются на продажах самых разнообразных потребительских товаров - от премиального алкоголя, кондитерских изделий и инновационных полезных для здоровья функциональных продуктов до высокотехнологичных устройств и автомобилей. При том, что Россия обладает самым большим количеством торговых точек, чем любая другая страна в Европе, уровень развития структуры розничной торговли еще невысок, что дает возможность для производителей и ритейлеров побороться за предпочтения населения и успех на этом огромном рынке.

Российская розничная торговля товарами повседневного спроса растет впечатляющими темпами. С 2002 года количество супермаркетов выросло в шесть раз, гипермаркетов - в десять. Однако плотность торговли еще крайне низкая по сравнению с другими зрелыми рынками: на 1 млн. населения приходится 1 гипермаркет и 20 супермаркетов. В то же самое время значимость этого канала для продаж товаров повседневного спроса выросла и уже составляет 37% (по стоимости) от общего объема продаж в городской России. Санкт-Петербург, похоже, - единственный мегаполис, где уровень развития розничной торговли достиг средневропейского уровня. Здесь на 1 млн. населения приходится 11 гипермаркетов и 56 супермаркетов, а доля канала современной торговли доходит до экстремальных для России 76%.

Форматы современной торговли являются для потребителей наиболее привлекательным местом для совершения покупок товаров на каждый день в Москве и Санкт-Петербурге. По данным исследования ShopperTrends 2009, порядка 80% семей в Москве тратят большую часть своих бюджетов на товары повседневного спроса в этом канале - по сравнению с 75%, по данным на 2007 год. Супермаркеты усилили свои позиции и теперь являются лидерами в борьбе за предпочтения и кошельки потребителей. По данным опроса Nielsen, 35% респондентов ответили, что оставляют в магазинах этого формата большую часть своего семейного бюджета на товары повседневного спроса. На долю гипермаркетов и дискаунтеров (магазинов низких цен) пришлось по 20% голосов респондентов.

В Санкт-Петребурге современные форматы практически вытеснили традиционную торговлю: 95% домохозяйств, опрошенных Nielsen, предпочитают тратить свой бюджет на продукты питания, свежие продукты и средства персонального ухода в этих торговых точках. Гипермаркеты и дискаунтеры здесь лидеры потребительских предпочтений. На каждый из форматов приходится по 40% голосов потребителей. Хотя значимость канала гипермаркетов в Санкт-Петербурге возросла по сравнению с 2008 годом, лишь для 10% респондентов этот канал является основным местом покупки повседневных товаров.

Традиционные продовольственные магазины, киоски, минимаркеты и открытые рынки посещаются многими потребителями, но скорее для нерегулярных и небольших по объемам и ассортименту покупок.

Снижение доли открытых рынков - тенденция четырех последних лет. Общая доля этого канала в общем объеме продаж товаров повседневного спроса в городской России снизилась до 11% (в деньгах). Интересно, что еще два-три года назад открытые рынки были самым популярным местом покупки свежих продуктов в российских мегаполисах, в 2008 картина изменилась. По данным исследования Nielsen, порядка 60% респондентов предпочитали делать покупки свежих мяса, рыбы, овощей и фруктов в магазина форматов современной торговли. Самый популярный канал, по данным опроса, - супермаркеты. Ему отдали свои предпочтения ~30% респондентов в Москве и 39% в Санкт-Петербурге.

Как показали результаты исследования, большинство потребителей при выборе магазина движимы привычкой, т.е. посещают магазин, к которому привыкли. И каждый третий покупает в ближайшем магазине от дома или работы. Хотя доступность магазина является по-прежнему важных фактором выбора места для совершения покупки, его значимость в системе мотивации потребителей снижается, уступая "хорошему соотношению цены и качества" в Москве и "высокому уровню сервиса" в Санкт-Петербурге.

Требовательность у уровню сервиса и качеству подготовки торгового персонала - признаки зрелого рынка розничной торговли. В то же самое время промоакции не являются главным аргументом при выборе места покупки для россиян. Лишь 5% опрошенных в Москве и 9% в Санкт-Петербурге сообщили, что меняют магазины в поисках привлекательных скидок.

Было составлено несколько опросов, в участие которых приняли более 500 респондентов: «Что вы покупаете каждый день» и «Сколько на это тратите». По данным опроса из предложенного самым популярным ответом был – еда. Исходя из этого опроса, был составлен рейтинг самых покупаемых товаров повседневного спроса

Рис.1 Что вы покупаете каждый день

| Процент респондентов по вариантам ответа: | |||

| 13.27% | 22.12% | 30.53% | 32.52% |

| 12.77% 60 | 21.28% 100 | 29.36% 138 | 31.28% 147 |

| 400-600 руб | 200-400 руб | 50-100 руб | 100-200 руб |

Рис.2. Сколько вы на это тратите

Исходя из этого был проведен отбор товаров (Хлеб, масло растительное, чай, маргарин, соки и нектары,), по нескольким критериям, а именно: спросу, качеству, цене.

На первом этапе определяется спрос товара и широта распространения товара - претендента на российском рынке. Товар должен быть в наличии не менее чем в 25% обследованных предприятий. Конъюнктурное исследование выполняют региональные объединения Союза потребителей России. На втором этапе Центр независимой потребительской экспертизы СПРФ в торговой сети анонимно без извещения производителей закупает образцы товаров, прошедшие 25-процентный барьер по широте распространения, и по специальным методикам проводит их сравнительные испытания. При этом оцениваются физико-химический и микробиологический состав, органолептические показатели, внешний вид, упаковка, полнота потребительской информации, соответствие товара по весу, объему, сроки годности и т.п. На третьем заключительном этапе по спросу, наилучшему соотношению интегрального показателя качества и отпускной цены определяет победителей в различных номинациях.

ВВЕДЕНИЕ

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Товары повседневного спроса, FMCG (англ. Fast Moving Consumer Goods) -- продукты, которые стоят относительно дёшево и быстро продаются. Хотя абсолютная прибыль от продажи таких товаров относительно низка, они обычно продаются в больших количествах, поэтому общая прибыль может быть высокой. Для этого рынка характерны высокий уровень конкуренции, сезонность продаж для отдельных категорий продуктов, а также постоянное появление новых марок и видов товаров. Обычными предпосылками к успеху на этом рынке являются: широкое представление товара в продаже, доступность цены, широкий ассортимент, а также стандарты размещения и выкладки товаров в торговых точках, так как выбор большинства товаров этого плана делается потребителем «в последний момент». Примеры включают в себя широкий спектр часто покупаемых потребительских товаров: предметы личной гигиены, мыло, косметику, продукцию для чистки зубов и бритья, моющие средства, так же как и другие товары недлительного пользования -- посуду из стекла, лампочки, батарейки, продукцию из бумаги и пластмассы. Также сюда иногда включают лекарства, потребительскую электронику, упакованные пищевые продукты и напитки, хотя последние часто относят в отдельную категорию.

Товары повседневного спроса необходимо отличать от товаров длительного пользования и бытовой электроники, например, кухонной техники, которую обычно меняют не чаще, чем раз в год.

Наиболее крупные FMCG-компании: Japan Tobacco International, Philip Morris, British American Tobacco, Reckitt Benckiser, Colgate, Procter & Gamble, Henkel, Unilever, Coca-Cola, PepsiCo, Nestle, Danone, Mars, Heinz, Kraft, Cadbury, Carlsberg, SUN Interbrew, Heineken. Большая часть всех мировых FMCG-брендов принадлежит этому списку компаний.

1 . Товары повседневного спроса и рейтинг этих товаров

Товары повседневного спроса - это потребительские товары и услуги, которые приобретаются часто без особых раздумий, с минимальным сравнением с другими товарами. Как правило, это недорогие товары достаточно кратковременного пользования. Товары повседневного спроса делятся на основные товары, товары импульсной покупки и экстренные товары.

Товар - это не только технические характеристики, качественные параметры и упаковка. В первую очередь товар - это выгода, которую приобретает потребитель, становясь обладателем данного товара

Сегодня российский потребительский рынок в целом и рынок товаров повседневного спроса в частности принадлежат к числу самых быстро растущих в мире.

Но если несколько лет назад общее направление развития относительно молодого, неизбалованного ассортиментом рынка было легко предсказуемым, - покупалось то, что продавалось, - то за последнее время стали заметны перемены в отношении потребителей к выбору места для совершения покупок и в характере потребления россиян. Россияне стали более требовательны к уровню сервиса в розничной торговле, что является важным признаком зрелых рынков.

Ежегодно объем частного потребления в России прирастает на 12% и является одним из главных стимулов для дальнейшего развития российской экономики. Стабильный уровень потребительского доверия, рост среднего класса и доходов населения благоприятно сказываются на продажах самых разнообразных потребительских товаров - от премиального алкоголя, кондитерских изделий и инновационных полезных для здоровья функциональных продуктов до высокотехнологичных устройств и автомобилей. При том, что Россия обладает самым большим количеством торговых точек, чем любая другая страна в Европе, уровень развития структуры розничной торговли еще невысок, что дает возможность для производителей и ритейлеров побороться за предпочтения населения и успех на этом огромном рынке.

Российская розничная торговля товарами повседневного спроса растет впечатляющими темпами. С 2002 года количество супермаркетов выросло в шесть раз, гипермаркетов - в десять. При этом плотность торговли еще крайне низкая по сравнению с другими зрелыми рынками: на 1 млн. населения приходится 1 гипермаркет и 20 супермаркетов. В то же самое время значимость этого канала для продаж товаров повседневного спроса выросла и уже составляет 37% (по стоимости) от общего объема продаж в городской России. Санкт-Петербург, похоже, - единственный мегаполис, где уровень развития розничной торговли достиг средневропейского уровня. Здесь на 1 млн. населения приходится 11 гипермаркетов и 56 супермаркетов, а доля канала современной торговли доходит до экстремальных для России 76%.

Форматы современной торговли являются для потребителей наиболее привлекательным местом для совершения покупок товаров на каждый день в Москве и Санкт-Петербурге. По данным исследования ShopperTrends 2009, порядка 80% семей в Москве тратят большую часть своих бюджетов на товары повседневного спроса в этом канале - по сравнению с 75%, по данным на 2007 год. Супермаркеты усилили свои позиции и теперь являются лидерами в борьбе за предпочтения и кошельки потребителей. По данным опроса Nielsen, 35% респондентов ответили, что оставляют в магазинах этого формата большую часть своего семейного бюджета на товары повседневного спроса. На долю гипермаркетов и дискаунтеров (магазинов низких цен) пришлось по 20% голосов респондентов.

В Санкт-Петребурге современные форматы практически вытеснили традиционную торговлю: 95% домохозяйств, опрошенных Nielsen, предпочитают тратить свой бюджет на продукты питания, свежие продукты и средства персонального ухода в этих торговых точках. Гипермаркеты и дискаунтеры здесь лидеры потребительских предпочтений. На каждый из форматов приходится по 40% голосов потребителей. Хотя значимость канала гипермаркетов в Санкт-Петербурге возросла по сравнению с 2008 годом, лишь для 10% респондентов этот канал является основным местом покупки повседневных товаров.

Традиционные продовольственные магазины, киоски, минимаркеты и открытые рынки посещаются многими потребителями, но скорее для нерегулярных и небольших по объемам и ассортименту покупок.

Снижение доли открытых рынков - тенденция четырех последних лет. Общая доля этого канала в общем объеме продаж товаров повседневного спроса в городской России снизилась до 11% (в деньгах). Интересно, что еще два-три года назад открытые рынки были самым популярным местом покупки свежих продуктов в российских мегаполисах, в 2008 картина изменилась. По данным исследования Nielsen, порядка 60% респондентов предпочитали делать покупки свежих мяса, рыбы, овощей и фруктов в магазина форматов современной торговли. Самый популярный канал, по данным опроса, - супермаркеты. Ему отдали свои предпочтения ~30% респондентов в Москве и 39% в Санкт-Петербурге.

Как показали результаты исследования, большинство потребителей при выборе магазина движимы привычкой, т.е. посещают магазин, к которому привыкли. И каждый третий покупает в ближайшем магазине от дома или работы. Хотя доступность магазина является по-прежнему важных фактором выбора места для совершения покупки, его значимость в системе мотивации потребителей снижается, уступая "хорошему соотношению цены и качества" в Москве и "высокому уровню сервиса" в Санкт-Петербурге.

Требовательность у уровню сервиса и качеству подготовки торгового персонала - признаки зрелого рынка розничной торговли. В то же самое время промоакции не являются главным аргументом при выборе места покупки для россиян. Лишь 5% опрошенных в Москве и 9% в Санкт-Петербурге сообщили, что меняют магазины в поисках привлекательных скидок.

Было составлено несколько опросов, в участие которых приняли более 500 респондентов: «Что вы покупаете каждый день» и «Сколько на это тратите». По данным опроса из предложенного самым популярным ответом был - еда. Исходя из этого опроса, был составлен рейтинг самых покупаемых товаров повседневного спроса

Рис.1 Что вы покупаете каждый день

Процент респондентов по вариантам ответа: | ||||

Рис.2. Сколько вы на это тратите

Исходя из этого был проведен отбор товаров (Хлеб, масло растительное, чай, маргарин, соки и нектары,), по нескольким критериям, а именно: спросу, качеству, цене.

На первом этапе определяется спрос товара и широта распространения товара - претендента на российском рынке. Товар должен быть в наличии не менее чем в 25% обследованных предприятий. Конъюнктурное исследование выполняют региональные объединения Союза потребителей России. На втором этапе Центр независимой потребительской экспертизы СПРФ в торговой сети анонимно без извещения производителей закупает образцы товаров, прошедшие 25-процентный барьер по широте распространения, и по специальным методикам проводит их сравнительные испытания. При этом оцениваются физико-химический и микробиологический состав, органолептические показатели, внешний вид, упаковка, полнота потребительской информации, соответствие товара по весу, объему, сроки годности и т.п. На третьем заключительном этапе по спросу, наилучшему соотношению интегрального показателя качества и отпускной цены определяет победителей в различных номинациях.

Таблица 1 Масло растительное

Наименование | Производитель | Место производства | Информация | Органо-лептика | Физ-химия | Потреби-тельские cвойства | Практи-ческие испытания | Место по качеству | ||||

Злато (подсолнечное) | Аргентина | |||||||||||

Олейна (подсолнечное) | ЗАО [!!! В соответствие с ФЗ-99 от 05.05.2014 данная форма заменена на непубличное акционерное общество] "ДНЭЗ" | Днепропетровск, Украина | ||||||||||

Южное (подсолнечное) | ООО ПКФ "Асоль" | Дзержинск, Россия | ||||||||||

Мечта хозяйки (подсолнечное) | ЗАО [!!! В соответствие с ФЗ-99 от 05.05.2014 данная форма заменена на непубличное акционерное общество] "Медиум" | Пушкин, Россия | ||||||||||

Золотая семечка (подсолнечное) | ООО "Золотая семечка" | Ростов-на-Дону, Россия | ||||||||||

Слобода (подсолнечное) | ОАО "Эфко" | Белгородская обл., Россия | ||||||||||

Ideal (подсолнечное) | Аргентина | |||||||||||

Oilio (кукурузное) | ||||||||||||

Unoli (соевое) | Algemene Olehandel | Голландия |

Таблица 2 Чай

Наименование | Производитель | Место производства | Информация | Органо-лептика | Физ-химия | Потреби-тельские cвойства | Суммарная балльная оценка показателей качества | Место по качеству | |||

Баловень | Золотой слон | ||||||||||

Золотая чаша | Московск. обл | ||||||||||

Юнилевер СНГ | С-Петербург | ||||||||||

Корона Российской Империи | Майский чай | ||||||||||

Бодрость | Русский продукт | ||||||||||

ЭМ ДЖИ ОФ ТИС | |||||||||||

Принцесса Нури | Орими Трейд | С-Петербург | |||||||||

Принцесса Канди | Орими Трейд | С-Петербург | |||||||||

Чай черный | |||||||||||

Юнилевер СНГ | |||||||||||

Лисма Душевный разговор | Продторгмаш | Московск. обл | |||||||||

Брук-Бонд | Юнилевер СНГ | С-Петербург | |||||||||

Принцесса Гита | Орими Трейд | С-Петербург | |||||||||

Императорский | ООО "Императорский чай" | Московск. обл |

Итог таблицы: первое место занимает чай «Принцесса Нури», Принцесса Гита», «Императорский»

Таблица 3 Маргарин

Наименование | Производитель | Место производства | Информация | Органо-лептика | Физ-химия | Потреби-тельские cвойства | Практи-ческие испытания | Суммарная балльная оценка показателей качества | Место по качеству | |||

Хозяюшка | Нижегородский масложировой комбинат | Нижний Новгород | ||||||||||

Домашний | Жировой комбинат | |||||||||||

Мечта хозяйки | Ивановский маргариновый завод | |||||||||||

ОАО "Маргариновый завод" | ||||||||||||

ОАО "Маргариновый завод" | ||||||||||||

ОАО "Маргариновый завод" | ||||||||||||

Мечта хозяйки | С.-Петербургский маргариновый завод | Санкт-Петербург |

Таблица 4 Соки и нектары

Наименование | Производитель | Место производства | Информация | Органо-лептика | Физ-химия | Потреби-тельские cвойства | Суммарная балльная оценка показателей качества | Место по качеству | |||

С-Петербург | |||||||||||

Лебедянский з-д | Липецкая обл. | ||||||||||

Троя-Ультра | С-Петербург | ||||||||||

Фруктовые реки | |||||||||||

Лебедянский з-д | Липецкая обл. | ||||||||||

Фруктовые реки | |||||||||||

Моя семья | Нидан-Экофрукт | Новосибирск | |||||||||

С-Петербург | |||||||||||

Лебедянский з-д | Липецкая обл. | ||||||||||

Любимый сад | Вимм-Билль-Данн | ||||||||||

Фруктовые реки | |||||||||||

Дары лета | Московск.обл. |

Исходя из данных, первое место среди соков занимает, сок «Фруктовый сад», а среди нектаров - «Любимый сад»

Таблица 5 Пиво

Наименование | Производитель | Место производства | Информация | Органо-лептика | Физ-химия | Потреби-тельские cвойства | Суммарная балльная оценка показателей качества | Место по качеству | |||

Балтика № 3 | С-Петербург | ||||||||||

Балтика № 0* | С-Петербург | ||||||||||

Клинское | Клинский пивокомбинат | ||||||||||

Сибирская корона Классическое | |||||||||||

Бочкарев Бочковое | Браво интернешенл | С-Петербург | |||||||||

Бочкарев Светлое | Браво интернешенл | С-Петербург | |||||||||

Старый мельник | Пивоварня Москва-Эфес | ||||||||||

Солодов Классическое | Красный Восток | ||||||||||

Золотая бочка Классическое | |||||||||||

Калужская пивоваренная компания | |||||||||||

Калужская пивоваренная компания | |||||||||||

Ярпиво Янтарное | Ярославль | ||||||||||

С-Петербург | |||||||||||

Три медведя | Балтик-Лайн | Калининград | |||||||||

Толстяк Забористое | Ивановская пивоваренная компания | ||||||||||

Дон Южное | Балтика Дон | Ростов на Дону |

Товарам, получившим в результате сравнительных испытаний

суммарную балльную оценку по показателям качества менее 40 баллов,

места в рейтинге не присваивались.

Заключение

Товары повседневного спроса - товары, которые потребитель покупает часто, без раздумий и с минимальными усилиями на их сравнение между собой. Товары повседневного спроса подразделяются на:

Основные товары постоянного спроса;

Товары импульсной покупки; и

Товары для экстренных случаев.

MCG (fast moving consumer goods) - это товары повседневного спроса: продукты питания, бытовая химия, пиво и сигареты. Одним словом, ширпотреб. Профессионалы и те, кто стремится, любят называть такие товары «фастмуверы». На самом деле FMCG - это всего лишь товары с высокой оборачиваемостью. Это недорогие товары, которые мы вынуждены приобретать каждый день. FMCG продаются в супермаркетах и используются в повседневной жизни. Еще одна отличительная черта FMCG - это упакованные товары, которые разрушаются в процессе использования.

В данной работе было составлено несколько опросов,в участие которых приняли более 500 респондентов: Что вы покупаете каждый день и сколько на это тратите и по данным опроса, из предложенного самым популярным ответом была еда, исходя из этого опроса был составлен рейтинг самых покупаемых товаров повседневного спроса, в котором особое внимание уделялось, качеству, цене и спросу товара.

Список используемой литературы

1. Виханский О.С. и др. Менеджмент: Учебник. - М.: Экономистъ, 2005.

2. Основы менеджмента: учебник / В.Р. Веснин. - 4-е изд., испр. и доп. - М.:Проспект, 2008.

3. Семенов А.К. Основы менеджмента. - М.: Издательско-торговая корпорация «Дашков и Ко», 2007. - 556 с

Исследовательский центр портала сайт (http://www.сайт) в июле 2009 года изучил предложения работодателей и ожидания претендентов на позицию «Менеджер по оптовым продажам в секторе FMCG» в 9 городах России.

Аббревиатура FMCG (от англ. «fast moving consumer goods») расшифровывается как продукция с высокой оборачиваемостью, товары повседневного спроса, к ним относятся продукты питания, бытовая химия, пиво, сигареты и др. Менеджеры по оптовым продажам товаров, входящих в группу FMCG, - это те, кто насыщает супермаркеты такой продукцией. Функциональные обязанности таких специалистов включают активный поиск клиентов, установление и развитие с ними деловых контактов. Менеджеры по оптовым продажам в секторе FMCG осуществляют исследование рынка сбыта, мониторинг конкурентной среды, принимают участие в выставках, семинарах, презентациях, консультируют клиентов по продукции компании. Они также ответственны за подготовку коммерческих предложений, проведение переговоров, заключение контрактов, контролируют оплату по договорам.

Средняя зарплата менеджеров по оптовым продажам в секторе FMCG в столице составляет 40000 руб., в Санкт-Петербурге – 35000 руб. В Нижнем Новгороде и Ростове-на-Дону среднемесячный заработок в данной сфере достигает 20000 руб. Данные по другим российским городам, участвовавшим в исследовании, представлены ниже (см. таблицы).

Пробовать силы в качестве менеджера по оптовым продажам в секторе FMCG могут соискатели, изучившие специфику данного сегмента рынка, имеющие навыки ведения переговоров и деловой переписки, составления презентаций. Опыт оптовых продаж должен составлять не менее 1 года, а вот требования к образованию не слишком жестки: может оказаться вполне достаточно как высшего, так и среднего специального образования, главное – знание технологий и методов оптовых продаж. Шансы на трудоустройство более значительны у кандидатов, имеющих сертификаты о прохождении курсов и тренингов по продажам. В Москве начинающие менеджеры могут претендовать на зарплату от 20000 до 30000 руб., в северной столице – от 16000 до 25000 руб., в Нижнем Новгороде и Ростове-на-Дону – от 10000 до 15000 руб.

На более высокий заработок могут претендовать специалисты с опытом более 2 лет, хорошо владеющие техникой оптовых продаж и демонстрирующие отличные переговорные навыки. Работодателями приветствуется наличие у претендентов собственной клиентской базы, личного автомобиля или прав категории «В». Пользуются приоритетом и соискатели, владеющие иностранным языком. Заработок менеджеров такого уровня достигает в столице 50000 руб., в городе на Неве – 40000 руб., в Нижнем Новгороде – 27000 руб., в Ростове-на-Дону – 25000 руб.

Вход в следующий зарплатный диапазон открыт специалистам с высшим образованием и стажем работы не менее 3 лет. Также необходимо наличие профессиональных сертификатов. Возможным требованием со стороны работодателей может стать опыт построения дистрибуции. Максимальная зарплата для профессионалов оптовых продаж в секторе FMCG достигает в Москве 100000 руб., в северной столице – 80000 руб., в Нижнем Новгороде и Ростове-на-Дону – 50000 руб.

Исследование рынка труда позволяет составить наиболее типичный портрет соискателя должности менеджера по оптовым продажам в секторе FMCG. Это молодой образованный мужчина. Менеджеры в возрасте до 30 лет составляют 53% от общего числа специалистов. Представительниц слабого пола в данной сфере около 37%. Высшее образование имеют 72% менеджеров по оптовым продажам. Разъездной характер работы подразумевает, что подавляющее число (70%) специалистов имеют водительские права категории «В».

Регионы исследования:

гг. Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Новосибирск, Ростов-на-Дону, Омск, Самара, Уфа.

Время проведения исследования:

июль 2009 г.

Единица измерения:

российский рубль.

Объект изучения:

предложения работодателей и ожидания претендентов на позицию «Менеджер по оптовым продажам в секторе FMCG».

Типичный функционал:

- анализ рынка, мониторинг конкурентной среды;

- активный поиск клиентов, установление и развитие деловых контактов с клиентами;

- подготовка коммерческих предложений, проведение переговоров, заключение договоров;

- участие в выставках, семинарах, презентациях;

- контроль оплаты по договорам;

- консультирование клиентов по продукции компании.

Требования к позиции: тип занятости - полный рабочий день.

Уровень оплаты труда специалиста определяется благосостоянием компании, перечнем должностных обязанностей, опытом работы по специальности, уровнем развития профессиональных навыков.

Анализ информации по уровням оплаты труда специалиста:

(без учета бонусов, дополнительных льгот и компенсаций)

| Регион | Мин. | Макс. | Мода | Медиана | Нижний квартиль | Верхний квартиль | Среднее арифметическое |

| Москва | 20 000 | 100 000 | 40 000 | 40 000 | 30 000 | 50 000 | 42 200 |

| Санкт-Петербург | 16 000 | 80 000 | 30 000 | 35 000 | 25 000 | 40 000 | 34 600 |

| Екатеринбург | 13 000 | 70 000 | 20 000 | 25 000 | 20 000 | 35 000 | 25 500 |

| Нижний Новгород | 10 000 | 50 000 | 20 000 | 20 000 | 15 000 | 27 000 | 22 100 |

| Новосибирск | 12 000 | 60 000 | 25 000 | 24 000 | 18 000 | 30 000 | 25 300 |

| Ростов-на-Дону | 10 000 | 50 000 | 20 000 | 20 000 | 15 000 | 25 000 | 21 100 |

| Омск | 9 000 | 50 000 | 20 000 | 18 000 | 14 000 | 23 000 | 19 100 |

| Самара | 9 000 | 50 000 | 20 000 | 20 000 | 14 000 | 24 000 | 20 800 |

| Уфа | 10 000 | 50 000 | 20 000 | 20 000 | 15 000 | 25 000 | 21 200 |

Пояснения к таблице »

Исследование массива данных о заработных платах в исследуемых регионах позволяет выделить несколько основных зарплатных диапазонов, каждый из которых характеризуется определенным типичным набором требований и пожеланий к кандидату. Каждый последующий зарплатный диапазон включает в себя требования, сформулированные для предыдущих.

| Регион | Диапазон I | Диапазон II

| Диапазон III |

| Москва | до 30 000 | 30 000 - 50 000 | свыше 50 000 |

| Санкт-Петербург | до 25 000 | 25 000 - 40 000 | свыше 40 000 |

| Екатеринбург | до 20 000 | 20 000 - 35 000 | свыше 35 000 |

| Нижний Новгород | до 15 000 | 15 000 - 27 000 | свыше 27 000 |

| Новосибирск | до 18 000 | 18 000 - 30 000 | свыше 30 000 |

| Ростов-на-Дону | до 15 000 | 15 000 - 25 000 | свыше 25 000 |

| Омск | до 14 000 | 14 000 - 23 000 | свыше 23 000 |

| Самара | до 14 000 | 14 000 - 24 000 | свыше 24 000 |

| Уфа | до 15 000 | 15 000 - 25 000 | свыше 25 000 |

Пояснения к таблице »

| № | Зарплатный диапазон | Требования и пожелания к профессиональные навыкам |

| 1 | I |

- высшее / неполное высшее / среднее специальное образование; - знание специфики рынка определенной группы товаров; - знание технологии и методов оптовых продаж; - навыки ведения переговоров, деловой переписки, составления презентаций; - наличие сертификатов о прохождении курсов / тренингов по продажам приветствуется; - ПК-пользователь (MS Office, 1С); - опыт оптовых продаж от 1-го года; |

| 2 | II |

- владение техникой оптовых продаж; - отличные переговорные навыки; - знание иностранного языка приветствуется; - наличие собственной клиентской базы приветствуется; - права категории B / наличие личного автомобиля приветствуется; - опыт работы менеджером по оптовым продажам от 2-х лет; |

| 3 | III |

- высшее образование; - наличие профессиональных сертификатов; - опыт работы менеджером по оптовым продажам от 3-х лет; Возможное пожелание: |

Статистические данные:

- Возрастной диапазон наиболее востребованных рынком труда менеджеров по оптовым продажам 23-45 лет; менеджеры по оптовым продажам в возрасте до 30 лет составляют 53% от общего числа специалистов; в возрасте от 30 до 40 лет – 36%, в возрасте от 40 до 50 – 10%;

- 63% менеджеров по оптовым продажам – мужчины;

- 65% менеджеров по оптовым продажам владеют английским языком на базовом уровне и на уровне, достаточном для чтения специализированной литературы; на разговорном и на свободном уровнях - 14%;

- 72% менеджеров по оптовым продажам имеют высшее образование, 17% - неполное высшее;

- 70% менеджеров по оптовым продажам имеют водительские права категории «В».

Код для вставки в блог

Менеджер по оптовым продажам (FMCG)

Исследовательский центр портала SuperJob.ru (http://www.superjob.ru) в июле 2009 года изучил предложения работодателей и ожидания претендентов на позицию «Менеджер по оптовым продажам в секторе FMCG» в 9 городах России.

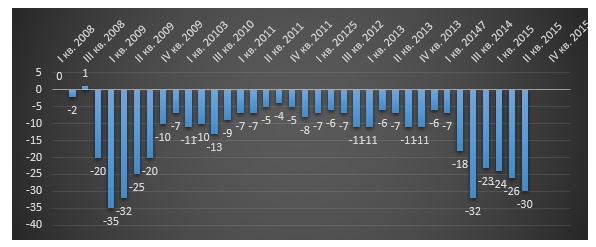

Рисунок 2. Индекс потребительской уверенности, I квартал 2008 г. – I квартал 2016 г.

Как видно из Рис. 2, индекс потребительской уверенности населения приблизился к значениям кризисного 2008 года, что напрямую влияет на развитие розничной торговли. Тем не менее, эксперты, в частности РБК.Quote, предсказывают улучшение экономической ситуации в 2017 – 2018 гг. и рост котировок на нефть марки Brent до 66,4 долларов за баррель. Также эксперты прогнозируют снижение темпов инфляции и роста потребительских цен (до 4,9%).

Готовые идеи для вашего бизнеса

Тем не менее, даже на этом фоне, по прогнозам Министерства экономического развития, реальные располагаемые доходы россиян в 2016 году снизятся на 2,8% по причине высокой закредитованности, роста цен, нестабильной экономической и политической ситуации и других факторов. Это заставит население более взвешенно подходить к тратам.

Рисунок 3. Номинальный объем розничной торговли РФ, млрд. руб., 2009-2018 гг. (данные РБК, согласно источникам МЭР, Минпромторг)

В перспективе до 2018 года эксперты прогнозируют рост доходов население, восстановление системы потребительского кредитования, что приведет к росту потребления. В 2018 году, согласно прогнозам, рост оборота розничной торговли составит 3.7% в натуральном выражении. Будет снижаться норма сбережения, что приведет к некоторому росту трат населения.

![]()

Розничная торговля и рынок услуг традиционно обеспечивали рост российского ВВП. Однако, на фоне экономического спада, эти сегменты стали терять роль основных факторов развития экономики.

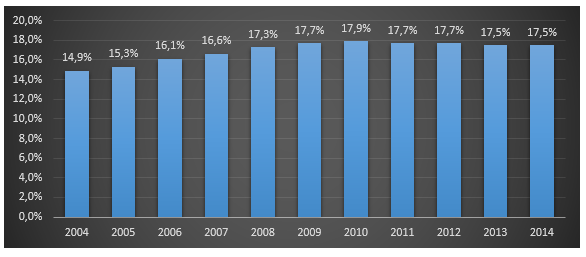

Рисунок 4. Доля розничной торговли в структуре ВВП России, %, 2004-2014 гг.

Рисунок 5. Доля оборота розничной торговли розничных торговых сетей в общем объеме оборота розничной торговли, %

В сегменте несетовой розничной торговли отмечается сокращение количества малых и микропредприятий, связанное с ростом конкуренции со стороны розничных сетей, а также с увеличением налоговой нагрузки на малый бизнес и ростом стоимости кредитов.

Готовые идеи для вашего бизнеса

В структуре форматов розничной торговли в последние годы существенных изменений не происходит. Некоторый рост показал формат дискаунтеров, снижение – формат супермаркетов, который продолжит сокращаться и в ближайшей перспективе. Крупноформатная розница (гипермаркеты) показала высокую устойчивость к кризисным факторам, однако ее доля все же несколько снизилась. Прирост показали магазины шаговой доступности. Этот формат сегодня развивается как федеральными компаниями, так и, традиционно, локальными игроками.

С 2013 года эксперты отмечают значительный рост доли «других» форматов: магазины экотоваров, магазины формата «fix-price» и др. На них в 2014 году пришлось не менее 10% совокупного оборота розничной торговли. Предположительно, эта доля будет расти.

Растет также количество собственных сетевых фирменных магазинов производителей продуктов питания: мясо птица, молочная продукция, хлебопродукты.

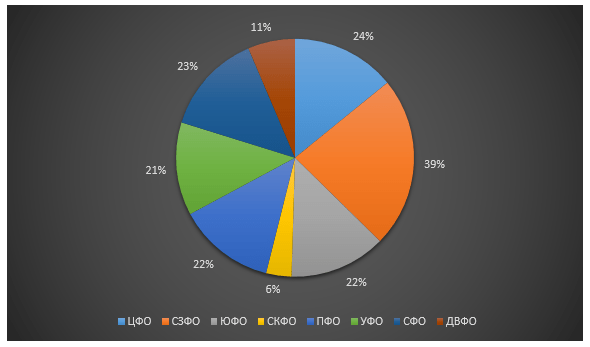

Рисунок 6. Структура форматов розничной торговли (по количеству торговых точек) в России

Прогнозы развития рынка розничной торговли (сегмент FMCG):

Сокращение доли крупноформатной розницы и увеличение доли дискаунтеров (в пределах 35%)

Сокращение доли супермаркетов на фоне снижения трафика покупателей

Развитие магазинов шаговой доступности (до 12-13% в общем количестве)

Появление новых форматов магазинов

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

30 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 21987 раз.

Калькулятор расчета прибыльности этого бизнеса

аренда + зарплаты + коммунальные услуги и т.п. руб.

Учитывая постоянно растущую урожайность овощеводства открытого грунта и постоянное использование посевных земель на уровне 98-99%, едва ли стоит ждать резкого увеличения темпов роста данного направлен...

Российский рынок яиц можно назвать самообеспеченным. Потребность населения в основном удовлетворяется за счет внутреннего производства, доля импорта не превышает 2,1%.

Значимыми для отрасли ИТ в России стали законодательные ограничения по закупкам зарубежного программного обеспечения. На этом фоне западные вендоры стали использовать политику демпинга, что также внес...

Опираясь на имеющиеся данные, можно сделать вывод о том, что отрасль находится в состоянии сжатия – мелкие игроки покидают рынок, крупные игроки останавливают часть производств. Падение объемов продаж...

Вследствие активного импортозамещения растет доля детских товаров российского производства. Согласно экспертным оценкам, их доля в ближайшее время может достичь 23% от общего объема.

При низкой конкуренции, стоимость входа на рынок переработки бытовых отходов достаточно велика – от 2 млн евро для открытия мусоросортировочного комплекса и от 20 млн. долларов для строительства мусор...

Рентабельность туристической отрасли остается и, по всей видимости, в течение ближайших лет будет оставаться на низком уровне. Тем не менее, в целом по рынку не ожидается серьезных потрясений, участни...

![]()

Основным драйвером интернет-торговли является товарный сегмент, доля которого в общем объеме продаж составляет 84,5%. На платные услуги приходится только 12,2% продаж. Следует отметить также, что сегм...

– товары повседневного потребления широким кругом покупателей, которые имеют относительно низкую стоимость и высокую оборачиваемость. Другими словами, это товары массового потребления:</p>

<ul><p>Предметы личной гигиены</p>

<p>Косметика</p>

<p>Продукция для чистки зубов и бритья</p>

<p>Моющие средства</p>

<p>Лампочки, батарейки и другие товары не-длительного пользования</p>

<p>Продукты питания (иногда рассматриваются как отдельная категория, но чаще как FMCG)</p>

</ul><p>Отличительной особенностью является низкая прибыльность данного вида товаров, однако, за счет больших объемов продаж и быстрой оборачиваемости, они представляют собой экономически выгодную категорию.</p>

<h3>АНАЛИЗ РЫНКА</h3>

<p>Рынок продовольственных и непродовольственных FMCG-товаров демонстрирует стабильную тенденцию падения оборотов со второй половины 2014 г. Причинами этому являются снижение реальных доходов населения, санкции Запада, ослабление курса национальной валюты и другие негативные факторы.</p>

<p>За весь период с 2014 по 2016 годы на рынке произошел только один всплеск активности, когда население активно пыталось максимально инвестировать наличные денежные средства. Тем не менее, реальный темп роста розничной торговли в 2014 году составили 2,5%, в то время как в 2013 этот показатель находился на уровне 3,9%. Снижение объемов продаж заставило игроков пересмотреть модели работы, в значительной мере изменить ассортиментную политику и логистику. При снижении оборота в натуральном выражении, в денежном выражении, по оценке РБК, оборот ритейлеров увеличился на 30%. Увеличилась и доля сетевой розницы (продукты питания) в структуре рынка; в 2014 году она составила 37,8% (+5,8 п.п.).</p>

<p>Вообще развитие сетевой розницы в России происходит неравномерно. Обеспеченность сетевыми магазинами на душу населения значительно отстает от показателей развитых стран. При этом, в некоторых городах наблюдается избыток сетевых ритейлеров, в других же – их недостаток.</p>

<p>По мнению аналитиков, к середине 2015 года сформировался ряд тенденций, которые будут определять дальнейшее развитие рынка вплоть до конца 2017 года:</p>

<ul><p>Увеличение разнообразия форматов в рамках одной торговой сети, в том числе, за счет введения дисконтных форматов (дискаунтеров);</p>

<p>Увеличение доли современных форматов в FMCG-ритейле до 60-65% в 2016 году;</p>

<p>Увеличение доли товаров российского производства в ассортименте (до 40-50%) и выручке сетей, связанный с политикой импортозамещения; развитие собственного производства;</p>

<p>Рост популярности дискаунтеров (магазинов с ассортиментом низкого ценового сегмента);</p>

<p>Снижение потребительской активности населения, сокращение расходов, высокая степени влияния цены на принятие решения о покупке;</p>

<p>Изменение стратегии развития и бизнес-моделей сетей для снижения доли заемных средств в совокупном капитале по причине их высокой стоимости;</p>

<p>Отказ от открытия части новых магазинов (впрочем, некоторые дисконтные сети наоборот стали активно осваивать формат «магазинов у дома»;</p>

<p>Рост влияния государственного регулирования отрасли, увеличение налоговой нагрузки на бизнес.</p>

</ul><p>Динамика роста ВВП отражает общее состояние всей экономической системы страны. Если в конце 2011 – начале 2012 года ВВП показывал рост в 4-5% за квартал, то во II квартале 2015 года при стабильном предварительном падении, он составлял уже -5%. Впрочем, в начале 2016 года падение снизилось до -1%.</p>

<p>Предпосылки для кризиса очевидны: санкции ЕС и США, ослабление курса рубля, значительное падение цен на нефть. В результате этих процессов стоимость импортной продукции значительно увеличилась. Поскольку при производстве многих отечественных товаров используются импортные технологии, сырье, компоненты, оборудование и так далее, цены на продукцию российских производителей также повысились. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли в среднем на 12,9% по сравнению с 2014 годом.</p>

<p><img src='https://i0.wp.com/openbusiness.ru/upload/fcmg1.png' width=){kind=link}