Рассчитать точку безубыточности двумя известными вам методами. Как построить график безубыточности: пошаговая инструкция

Порогом рентабельности, или точкой безубыточности, называется тот объем продаваемой продукции/услуг, при достижении которого компания покрывает все свои расходы, но еще не имеет прибыли. С помощью данного показателя можно рассчитать, подходят ли предприятию выбранные методы роста производства, насколько устойчив курс развития.

Последний параметр позволяет зафиксировать момент наступления финансовой стабильности, то есть когда объем реализации превышает минимальную рентабельность. Далее будет рассмотрен подробно термин «точка безубыточности» и методы ее расчета.

Что такое точка безубыточности

Точкой безубыточности называется тот объем реализованной продукции/услуг, при достижении которого получаемая прибыль (не путать с доходом) становится из отрицательной величины нулевой.

Лучшая статья месяца

Мы подготовили статью, которая:

✩покажет, как программы слежения помогают защитить компанию от краж;

✩подскажет, чем на самом деле занимаются менеджеры в рабочее время;

✩объяснит, как организовать слежку за сотрудниками, чтобы не нарушить закон.

С помощью предложенных инструментов, Вы сможете контролировать менеджеров без снижения мотивации.

Прибыль высчитывается путем вычета из дохода компании всех расходов. Точку безубыточности принято выделять двух видов:

- в натуральном выражении;

- в денежном значении.

Точку безубыточности определяют для установления того количества продукции/услуг, с реализацией которого доходы и расходы станут равны. Естественно, это применимо к ситуации, когда изначально траты были больше доходов. Как следствие, после превышения точки безубыточности бизнес становится прибыльным. В противовес данному состоянию бизнес работает в минус до тех пор, пока в компании равновесное соотношение еще не достигнуто.

Точка безубыточности показывает, насколько положение компании устойчиво в финансовой сфере. И если эта величина растет, то это признак того, что в фирме есть трудности при получении дохода.

При этом точка безубыточности не фиксирована, ее данные изменяются в соотношении с ростом предприятия. И на ее значение влияет множество факторов – рост товарооборота, открытие новых филиалов, изменение ценообразования и т. д.

Точка безубыточности в свою очередь воздействует на ряд позиций в компании.

- При правильном расчете данного показателя видно, разумно ли вкладываться в проект при текущем состоянии финансов.

- Этот параметр выявляет проблемы в компании, которые и влияют на изменение его величины.

- При установлении точки безубыточности и объема реализации, необходимого в компании, становится понятно, насколько надо увеличить или уменьшить количество продаваемой продукции, масштаб производства при условии пересмотра их стоимости. В противоположной ситуации можно, наоборот, выявить влияние изменения объема производства на формирование цены.

- Точка безубыточности показывает, до какой минимальной границы можно снизить прибыль компании, но чтобы при этом все еще сохранялась работа в плюс, без убытков.

График, позволяющий наглядно увидеть появление точки безубыточности

Мнение эксперта

Исправьте до конца года 6 ошибок, которые мешают компании наращивать прибыль

Олег Брагинский,

основатель Школы траблшутеров, директор «Бюро Брагинского»

После того как прошла половина года, обычно подводятся промежуточные итоги, производится анализ работы компании, ее достижений и провалов. Надо помнить, что есть еще шесть месяцев для того, чтобы прибыль выросла и по итогам год был доходным. Но есть некоторые ошибки или неправильные действия, которые могут помешать этому осуществиться. Основные можно увидеть в чек-листе (см. приложение), а 6 главных ошибок выглядят следующим образом.

Ошибка 1. Надоедливые однообразные действия.

Компания может постоянно совершать одни и те же действия – находить клиентов только с помощью воронки продаж, не прислушиваться к заказчикам для создания более лояльной к покупателям атмосферы, продолжать взаимодействовать с потребителями по разным каналам вместо создания объединенного. При этом все отделы разобщены, работают каждый сам по себе – и рекламный, и сервиса, и продаж.

К примеру, в середине зимы в один из агрохолдингов на просторах b2b-рынка пришел покупатель для приобретения удобрения. Руководитель предприятия в процессе общения с клиентом, который оказался директором совхоза, узнал, что последний попал на сайт холдинга благодаря Интернету. Покупку он совершил, а после маркетологи агрохолдинга стали атаковать его регулярно, рассылая имейлы и КП по сети и предлагая то инструменты, то удобрения, то рассаду. Клиенту это не понравилось, вызвало раздражение, так как товары предлагались ненужные, а удобрения – не вовремя. Маркетологам надо было учесть информацию, получаемую от клиентов, сделать рекламу таргетированной и сохранить данного покупателя.

Клиенты не любят, когда в их адрес совершают одни и те же одинаковые действия с завидной регулярностью. Чтобы такого не случилось у вас, в следующие полгода активно общайтесь с заказчиками на всех этапах сотрудничества. Иначе ваши клиенты достанутся конкурентам.

Хорошим решением станет использование Client Journey Map (CJM). Компания McKinsey утверждает, что фирмы на рынке b2b, работающие с CJM, добиваются увеличения прибыли на 10 %. CJM помогает взглянуть на процесс глазами покупателя, обрисовать и применить опыт клиентов. Чтобы это сделать, проведите следующий анализ:

- каналы в сфере маркетинга, что использовал клиент при самом первом обращении в вашу компанию;

- что именно на сайте понравилось человеку;

- что спрашивал у вас заказчик перед тем, как совершить покупку;

- что из продукции, услуг, какие акции заинтересовали клиента;

- что не устраивало заказчика во время покупки, с какими возражениями вы столкнулись.

Client Journey Map в переводе с английского называется картой путешествия клиента и представляет собой технологию в сфере маркетинга, позволяющую сделать работу с потребителями максимально простой, повысить их лояльность к фирме, помочь им взаимодействовать с вашей компанией.

Для получения данных, необходимых для осуществления всего вышеизложенного, ваши сотрудники должны постоянно отмечать все моменты и процессы обращения клиента к компании. Для этого стоит установить систему CRM, настроить сайт и все технологии для коммуникаций:

- фиксировать все сведения о клиентах, какие доступны;

- в скриптах прописать вопросы, которые продающий сотрудник должен задавать впервые обратившимся людям;

- объединить данные о том, какие шаги предпринимает заказчик на вашем сайте, с действиями продавцов, работающих с клиентами, пришедшими от воронки продаж.

Таким образом, вы сможете видеть путь пользователя с момента его первого посещения до совершения покупки. Стоит разбить заказчиков по секторам в зависимости от того, насколько похожее у них поведение. И для каждой группы составить карту, лучше всего в виде диаграммы или графика, где будут показаны все моменты соприкосновения клиентов с вашей компанией и их ответные действия. В дальнейшем полученные сведения можно использовать для клиентов с аналогичным поведением.

Этот метод позволит объединить усилия разных служб вашей фирмы, ведь при совместной деятельности отдела маркетинга и продаж и использовании ими полноценной информации результаты работы только улучшатся.

Ошибка 2. Недостаточная детализация покупательского портрета.

Клиентов в компаниях обычно делят на существующих, бывших и новых. Но более детальная дифференциация не проводится, плюс этот принцип не применятся к продавцам, а зря. Поведение потребителей различается не только по указанным критериям, но и в зависимости от региона, в котором они проживают, от того, с каким менеджером они общаются, на какой стадии покупки они находятся. И эти же критерии применимы и к продавцам. Учет данных нюансов позволит сохранить лояльность покупателей и улучшить сервис.

Для решения данной проблемы стоит исходить из сферы деятельности вашей компании и ее миссии. При постановке задачи по повышению продаж на определенных территориях целесообразно детализировать список клиентов по следующим параметрам:

- их местонахождение;

- какие именно покупки они совершают в данной местности;

- с какими именно продавцами они охотнее всего контактируют и делают покупки.

Так станет ясен облик клиента в конкретном регионе. А уже на основе данного портрета потенциальным покупателям можно предлагать именно ту продукцию, что их скорее всего заинтересует. При этом к клиенту стоит приставить именно того менеджера, которому он симпатизирует, потому что это будет способствовать увеличению продаж. В таком случае клиент будет видеть, что у вас качественный сервис и что его ценят в вашей компании.

Если же у предприятия в качестве текущей задачи стоит улучшение работы менеджеров по продажам, то можно использовать следующий подход. Специалистов надо разделить на группы. К примеру, некоторые из них лучше справляются с покупателями-мужчинами, а другие – с покупателями-женщинами. Для организации работы входящие звонки надо адресовать администратору, который уже будет распределять их по наиболее подходящим в зависимости от пола потребителей продавцам.

Учет именно такой информации позволяет сохранять клиентов и увеличивать реализацию. Поэтому надо проводить анализ данных по поведению покупателей и продавцов и правильно выбирать менеджеров для работы с тем или иным заказчиком.

Ошибка 3. Не интересоваться мнением покупателей.

При создании новых видов продукции/услуг компания обычно ориентируется на собственные взгляды, а не на пожелания покупателей или их потребности.

То есть в большинстве случаев мнения клиентов никто не спрашивает и не прислушивается к тем отзывам, что они озвучивают. Как следствие, компания производит продукцию, которая не пользуется спросом, неудобна для покупателей. Обязательно надо прислушиваться к пожеланиям крупных клиентов. Пусть пройдет хотя бы одна полноценная встреча с самыми важными вашими заказчиками.

В виде решения можно предложить по крайней мере один раз в год приглашать клиентов, приносящих вам максимальную прибыль, на своего рода заседание. Если в этом году вы еще не собирали для анализа мнения и отзывы ваших заказчиков, то сделайте это как можно быстрее. Как вариант, стоит организовать деловой уикенд в отеле в городе или с выездом куда-либо, сделать фуршет и обсудить с гостями ваши товары и услуги, попросить оценить сервис вашей компании, развитие бизнеса, узнать их мнение о тех товарах, что вы еще только собираетесь выпускать. На такой встрече вы сможете выяснить следующую информацию:

- какие улучшения необходимы компании;

- какие изменения произвести в товарах, готовящихся к выпуску;

- насколько нужны уже имеющиеся на рынке продукты и т. д.

Вы можете получить эту информацию и во время обычных покупательских опросов, но дело в том, что крупные клиенты любят видеть, что их ценят по заслугам, получать внимание. Поэтому добиться максимальной лояльности от них проще, показав, что вам важно их мнение как экспертов.

Ошибка 4. Удержание клиентов, уже не представляющих ценности.

Часто в кризисное время компании стремятся сохранить любых заказчиков, не смотря на то что они не приносят прибыли. Либо же наоборот стараются привлечь новых клиентов, при этом не пытаясь удержать старых. Однако поток покупателей требует постоянного внимания с вашей стороны. Стоит начать работать по следующей схеме – оставить прибыльных клиентов, а если они ушли, то вернуть их, а ненужных удалить. До окончания года надо отредактировать по данному принципу вашу базу заказчиков.

В качестве решения предлагается сохранение тех потребителей, которые регулярно покупают вашу продукцию, у которых лояльное отношение к вашей компании и которые ратуют за ваш бренд. Базу клиентов стоит разбить по частям, выделив сумму чека, частоту совершаемых покупок, наличие долга или его отсутствие перед вашей фирмой.

Стоит перестать удерживать тех клиентов, чья сумма в чеке и, следовательно, маржа незначительны, пусть даже они совершают покупки часто, или тех, кто обращается к вам очень редко. Для этого можно изменить условия продаж на более выгодные для компании. К примеру, увеличить среднюю сумму покупки. Или изменить условия минимального заказа с одного продукта на несколько. Лояльные клиенты примут эти условия, а остальные отсеются.

Но если вы видите, что заказчики уходят в большом количестве или что вы потеряли ваших лучших клиентов, то ситуацию надо проанализировать. Стоит обзвонить покупателей из b2b-сферы, узнать причины недовольства. Если вдруг выяснится, что лучшие клиенты теперь сотрудничают с конкурентом, поинтересуйтесь, по какой причине они ушли, чего вам не хватает. Такой вопрос можно задавать непосредственно клиентам, а также приобрести продукцию конкурента для сравнения. Сфера b2b позволяет вернуть ушедших заказчиков с помощью интернет-инструментов – рассылок по электронной почте, организации опросов, оповещения о проведении скидок и акций и т. д. Только ориентироваться надо на привлечение покупателей, которые смогут принести прибыль, а не быть бесполезными.

Ошибка 5. Привязка менеджеров к клиентам.

Менеджеры в b2b-сфере обычно работают с собственной клиентской базой. При этом заказчики не любят, когда меняется продавец. А менеджеры действуют по уже наработанной схеме, зачастую забывая сделать предложение новых услуг или продукции. То есть вы платите им за то, что они просто обслуживают регулярного клиента.

Для решения данной проблемы можно провести анализ работы продавцов за последние полгода. И если будет видно, что клиент покупает все то же самое и на ту же самую сумму, что и всегда, то приставьте к нему другого менеджера. Либо можно замотивировать своих сотрудников, привязав получение денежного бонуса к результатам работы. В таком случае, понимая, что его вознаграждение зависит от суммы, потраченной покупателем, от количества проданного товара, менеджер приложит все усилия.

Ошибка 6. Контент непривлекателен для читателей.

На сегодняшний день многие компании используют социальные медиа – блоги, сети, заводят на YouTube свой канал. Но при этом выкладываемый маркетологами контент скучный и неинтересный – обычные отчеты, сухие статьи, речи директоров и т. д. То есть социальные сети используются формально, без цели привлекать клиентов.

Чтобы решить эту проблему, надо сделать интересное и нестандартное наполнение для того, чтобы вас заметили. При этом надо придерживаться трех правил.

- В соцсетях не должно мелькать руководство. Подписчики уже подсознательно ассоциируют выступление или статью от директора со скучным контентом. А им нужен интересный и живой материал, чтобы переслать его друзьям. Поэтому лучшим наполнением станет размещение фото, развлекательной и познавательной информации.

- Подавайте товары или услуги, выпускаемые компанией, нестандартно , с интересного ракурса. Можно показать процесс производства или какой-то необычный подход к использованию продукции. Лучше всего придумать не менее десяти таких способов.

- Нанимайте актеров, чтобы снимать интересный видео-контент. Хоть это и затратнее, но результат того стоит. Актеры смогут более убедительно рассказать про компанию или продукцию, чем обычные сотрудники, способны донести до зрителей эмоции от обладания продуктами. Плюс такой контент будет не только познавательным, но и развлекательным, его будут постоянно «лайкать» и «расшаривать», особенно поклонники актеров и их подписчики.

Одним из базовых экономических и финансовых расчетов деятельности любого предприятия является определение его точки безубыточности. Данный показатель указывает на то, при каком объеме производства деятельность организации будет рентабельной и она не потерпит убытков. Программа Excel предоставляет пользователям инструменты, которые в значительной мере позволяют облегчить определение данного показателя и отобразить полученный результат графически. Давайте выясним, как ими пользоваться при нахождении точки безубыточности на конкретном примере.

Суть точки безубыточности состоит в том, чтобы найти величину объема производства, при котором размер прибыли (убытков) будет равен нулю. То есть, при увеличении объемов выпуска продукции предприятие начнет показывать прибыльность деятельности, а при снижении – убыточность.

При расчете точки безубыточности нужно понимать, что все затраты предприятия условно можно разделить на постоянные и переменные. Первая группа не зависит от объема производства и носит неизменный характер. Сюда можно включить объем заработной платы административному персоналу, стоимость аренды помещений, амортизацию основных средств и т.д. А вот переменные затраты прямо зависят от объема производимой продукции. Сюда, в первую очередь, следует относить расходы на приобретение сырья и энергоносителей, поэтому данный вид затрат принято указывать на единицу произведенной продукции.

Именно с соотношением постоянных и переменных затрат связано понятие точки безубыточности. До достижения определенного объема производства постоянные затраты составляют существенную величину в общей себестоимости продукции, но с увеличением объема их удельный вес падает, а значит и падает себестоимость единицы произведенного товара. На уровне точки безубыточности затраты на производство и доход от реализации товаров или услуг равны. При дальнейшем увеличении объема производства предприятие начинает получать прибыль. Вот поэтому так важно определить объемы производства, при которых достигается точка безубыточности.

Расчет точки безубыточности

Рассчитаем этот показатель при помощи инструментов программы Excel, а также построим график, на котором отметим точку безубыточности. Для проведения расчетов будем использовать таблицу, в которой указаны такие исходные данные деятельности предприятия:

- Постоянные затраты;

- Переменные затраты на единицу продукции;

- Цена реализации единицы продукции.

Итак, произведем расчет данных, опираясь на значения, указанные в таблице на изображении ниже.

Создание графика

После того, как была создана таблица, в которой рассчитана точка безубыточности, можно создать график, где эта закономерность будет отображена визуально. Для этого нам придется построить диаграмму с двумя линиями, которые отражают затраты и доходы предприятия. На пересечении этих двух линий и будет находиться точка безубыточности. По оси X данной диаграммы будет располагаться количество единиц товара, а по оси Y денежные суммы.

- Переходим во вкладку «Вставка» . Жмем на значок «Точечная» , который размещается на ленте в блоке инструментов «Диаграммы» . Перед нами открывается выбор нескольких типов графиков. Для решения нашей задачи вполне подойдет тип «Точечная с гладкими кривыми и маркерами» , поэтому щелкаем по данному элементу списка. Хотя, при желании, можно использовать и некоторые другие виды диаграмм.

- Перед нами открывается пустая область диаграммы. Следует заполнить её данными. Для этого кликаем правой кнопкой мыши по области. В активировавшемся меню выбираем позицию «Выбрать данные…» .

- Происходит запуск окна выбора источника данных. В его левой части есть блок «Элементы легенды (ряды)» . Жмем на кнопку «Добавить» , которая размещена в указанном блоке.

- Перед нами открывается окно под названием «Изменение ряда»

. В нем мы должны указать координаты размещения данных, на основе которых будет строиться один из графиков. Для начала построим график, в котором отображались бы общие затраты. Поэтому в поле «Имя ряда»

вводим с клавиатуры запись «Общие затраты»

.

В поле «Значения X» указываем координаты данных, расположенных в столбце «Количество товаров» . Для этого устанавливаем курсор в данное поле, а затем, произведя зажим левой кнопки мыши, выделяем соответствующий столбец таблицы на листе. Как видим, после указанных действий его координаты отобразятся в окне изменения ряда.

В следующем поле «Значения Y» следует отобразить адрес столбца «Общая сумма затрат» , в котором расположены нужные нам данные. Действуем по вышеуказанному алгоритму: ставим курсор в поле и выделяем с зажатой левой кнопкой мыши ячейки нужного нам столбца. Данные будут отображены в поле.

После того, как указанные манипуляции были проведены, жмем на кнопку «OK» , размещенную в нижней части окна.

- После этого автоматически происходит возврат к окну выбора источника данных. В нем также нужно нажать на кнопку «OK» .

- Как видим, вслед за этим на листе отобразится график общих затрат предприятия.

- Теперь нам предстоит построить линию общего дохода предприятия. Для этих целей кликаем правой кнопкой мыши по области диаграммы, на которой уже размещена линия общих затрат организации. В контекстном меню выбираем позицию «Выбрать данные…» .

- Снова запускается окно выбора источника данных, в котором опять нужно нажать на кнопку «Добавить» .

- Открывается небольшое окошко изменения ряда. В поле «Имя ряда»

на этот раз пишем «Общий доход»

.

В поле «Значения X» следует внести координаты столбца «Количество товаров» . Делаем это тем же способом, который мы рассматривали при построении линии общих затрат.

В поле «Значения Y» , точно так же указываем координаты столбца «Общий доход» .

После выполнения этих действий жмем на кнопку «OK» .

- Окно выбора источника данных закрываем, нажав на кнопку «OK» .

- После этого линия общего дохода отобразится на плоскости листа. Именно точка пересечения линий общего дохода и общих затрат будет являться точкой безубыточности.

Таким образом, мы достигли целей создания данного графика.

Как видим, нахождение точки безубыточности основано на определении величины объема выпускаемой продукции, при котором общие затраты будут равны общим доходам. Графически это отражается в построении линий затрат и доходов, и в нахождении точки их пересечения, которая и будет являться точкой безубыточности. Проведение подобных расчетов является базовым при организации и планировании деятельности любого предприятия.

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

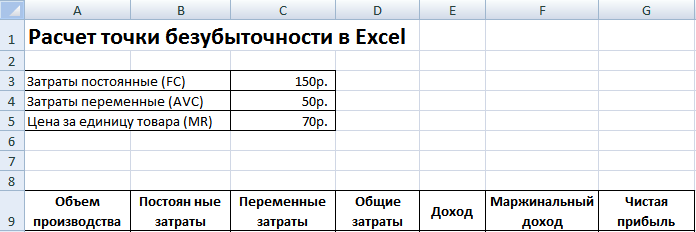

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

На изображении отчётливо видно, что уровень постоянных издержек неизменен с течением времени, переменные же, напротив, планомерно растут. Таким образом, точка отсчёта совокупных издержек (переменные + постоянные) берёт своё начало с величины постоянных издержек и устремляется всё выше и выше по мере увеличения объёма производства. Также на графике имеется прямая выручки, описывающая динамику поступления денежного потока. И в месте пересечения этих двух прямых (совокупных издержек и выручки) образуется вожделенная точка безубыточности. Всё просто.

Итак, формула расчёта точки безубыточности:

ТБ = ПоИ / (Ц — ПеИ)

- ТБ — точка безубыточности,

- Ц — цена единицы продукции/услуги,

- ПоИ — постоянные издержки,

- ПеИ — переменные издержки.

По результатам расчёта мы узнаем объём безубыточного сбыта в количественном выражении. Если же нам нужна ТБ в денежном эквиваленте, то достаточно полученное значение умножить на цену. Вот и все дела. А, если говорить по-простому, то то, что мы видим в знаменателе (разница между ценой и переменными издержками), то это ни что иное, как грязная прибыль (маржа) с каждой единицы продукции, которая идёт на покрытие постоянных издержек. А главная задача бизнеса — это как можно быстрее погасить постоянные издержки этой самой маржой и перейти к накоплению прибыли. А чем больше потенциальная прибыль на данном рынке, тем выше запас финансовой прочности предприятия. Иными словами:

ЗФП = ПО — ТБ

- ЗФП — запас финансовой прочности,

- О — потенциальный оборот,

- ТБ — точка безубыточности.

Вот, собственно, и всё. Для определения своей первой точки безубыточности этой информации вам должно хватить с головой. В своей деятельности мне частенько приходилось браться за калькулятор и производить подобные расчёты. Затем я немного облегчил свой труд и завёл таблицу в программе Excel, где уже есть все необходимые формулы и расчёт превратился в банальную операцию сродни похода в магазин за хлебом. я прилагаю, пользуйтесь сколько влезет! Думаю, он и вам высвободит немалое количество времени. При этом на всё про всё у вас уйдёт не более 5 минут, да и наглядный график точки безубыточности в Excel вы тоже получите.

А теперь давайте рассчитаем точку безубыточности на конкретном примере, воспользовавшись предложенным инструментом. Предположим, у нас с вами есть магазин женской одежды и мы выходим на рынок небольшого регионального города. Наша первоочередная задача — посчитать точку безубыточности и на основе получившейся зависимости, скорректировать цену (средний чек), т. е. найти оптимальное соотношение ЦЕНА/КОЛИЧЕСТВО. Итак, поехали:

- Открываем файл ().

- Вносим примерный усреднённый уровень цены. На основании нашего прайса (а, быть может, выгрузки из 1С или чего-то подобного) вносим 3 000 руб.

2. Внимательно заполняем элементы постоянных издержек. Наш с вами магазин нуждается в 223 000 руб. ежемесячно.

3. Тоже самое проделываем с переменными. В нашем примере закупочная цена единицы товара равна примерно 1 450 руб.

4. Итог : точка безубыточности магазина одежды равна 144 шт. (или 144 * 3000 руб. = 432 000 руб.) Теперь осталось проанализировать полученные результаты и поиграть со входящими параметрами, подобрав, тем самым, наиболее оптимальное соотношение. Например, вас не устраивает получившийся объём необходимого сбыта, вам он кажется слишком большим в ваших реалиях и это продиктовано, скажем, небольшой пропускной способности вашего магазина или конверсией в покупку. В этом случае вы можете запросто уменьшить это количество за счёт небольшого увеличения среднего чека. Верно и обратное: вам не нравится завышенная цена… Смело снижайте её за счёт более выгодного места или делайте ставку на продвижение. Думаю, вы поняли.

И последнее, обращаем внимание на график. Если точка безубыточности считается для отображения в вашем бизнес плане, то учтите, что прямая прибыли однозначно не должна взмывать вверх с первых же дней продаж, а прямая совокупных издержек не должна быть параллельна горизонтальной оси. У грамотного инвестора моментально возникнет ощущение, что ему пытают вкрутить хобот в ухо 🙂 Всегда помните, что все расчёты вы производите в первую очередь для себя, а зачем обманывать себя любимого!)

В любой области предпринимательской деятельности бизнесмены сталкиваются с проблемой расчета убытков и прибыли по существующим проектам.

Другими словами, когда вложенные деньги станут приносить реальную прибыль. Для этого используется точка безубыточности, формула.

Правильно рассчитанная формула точки безубыточности способна показать, насколько рассматриваемый инвестиционный проект будет эффективным и как скоро он окупится, каков риск потери вложенных денег. Предприниматель либо ТОП-менеджмент компании должен принять решение, вкладывать ли средства в инвестиционный проект, либо его стоит отложить, а расчет уровня безубыточности играет тут ключевую роль.

Точка безубыточности: что это такое?

Точка безубыточности (формула) показывает необходимый уровень производства и последующей продажи продукции для покрытия всех растрат и издержек.

Другими словами, это объем реализованной продукции, при котором прибыль фирмы равняется нулю.

Измеряется коэффициент в денежном и натуральном эквиваленте.

В практическом выражении показатель служит отличным индикатором размера производства и реализации продукции (услуг), где первоначальные расходы фирмы полностью покрываются поступающим денежным потоком. Коэффициент используется менеджерами компании в процессе создания и анализа будущего проекта.

Чем выше уровень безубыточности компании, тем выше показатель ее платежеспособности и, как следствие, финансовой устойчивости. Если же значение коэффициента безубыточности возрастает, это говорит о наличии структурных проблем внутри фирмы, оказывающих негативное влияние на извлечение прибыли.

Возможности и преимущества использования

- Возможность вычислить, на какое значение можно снизить выручку, дабы в будущем не оказаться в убытке. Особенно важно, если наблюдается рост фактической выручки над расчетной.

- Способность определить структурные проблемы компании, связанные с временным изменением уровня безубыточности.

- Возможность определить перспективность нового инвестиционного проекта, а также сроки, при которых он сможет полностью окупиться.

- Простота использования.

- Расчет уровня безубыточности позволяет выявить взаимозависимость стоимости продукции с объемами ее реализации конечным потребителям. Дает возможность рассчитать наиболее выгодный ценовой порог предлагаемой продукции.

Использование формулы точки безубыточности наиболее эффективно на рынках, характеризующихся низким уровнем конкуренции, а также устойчивым спросом со стороны потребителей.

Глобализация всех уровней рынков создает переменчивый спрос на отечественную продукцию.

Практика применения

Использование точки безубыточности происходит в различных целях.

Использование точки безубыточности происходит в различных целях.

Наиболее используемыми направлениями, а также целями применения данного коэффициента являются внешние и внутренние пользователи.

Внешние пользователи:

- Государство. Производится оценка устойчивости развития проверяемого предприятия.

- Инвесторы. Аналитика эффективности используемой стратегии развития.

- Кредиторы. Анализ платежеспособности предполагаемого инвестиционного проекта.

Внутренние пользователи:

- Руководитель производственного процесса. Выявление минимального уровня производства товара.

- Акционеры (собственники). Определение уровня рентабельности фирмы.

- Директор по продажам. Анализ будущих расходов, влияния конкуренции, нахождение оптимального ценового соотношения, составление плана продаж.

Практическое использование уровня безубыточности позволяет принять эффективные решения управленческого характера, определить финансовую устойчивость фирмы, а также определить показатель критического производства.

Формула

Точка безубыточности в денежном (стоимостном) выражении (порог рентабельности), формула:

Показатель безубыточности = FC / KMR

- Где, FC – растраты, не зависящие от производственного процесса (аренда помещений, налоговые вычеты, заработная плата административному персоналу).

- KMR – стоимость реализованной продукции.

По итогам расчета, может быть определен критический объем выручки, при которой уровень убытка достигнет нулевой отметки.

Точка безубыточности в натуральном выражении. Для выявления уровня безубыточности в натуральном выражении следует использовать следующие показатели:

- Переменные расходы (AVC);

- Стоимость единицы реализуемой продукции (Р);

- Постоянные расходы на объем выпускаемого товара (FC).

Расчет ведется по следующей формуле: FC / (P – AVC)

По итогам расчета будет получен критический объем реализованной продукции в ее натуральном выражении.

Прибыль от продаж – это конечный результат деятельности фирмы. В этой статье подробно описаны формулы расчета прибыли и применение результатов для повышения коэффициента доходности.

Модель использования показателя

В процессе расчета коэффициента всегда используются следующие допущения:

- Затраты на выпуск продукции и его объем имеют линейную зависимость.

- Показатель производственных мощностей постоянен, структура выпускаемого продукта неизменна.

- Переменные затраты, также как и стоимость продукции не меняются.

Запасы готовой продукции на складах незначительны и не искажают конечного уровня безубыточности фирмы.

Этапы расчета формулы

Выделяют три ключевых этапа для эффективного определения точки безубыточности фирмы:

- Сбор полного пакета данных для его скрупулезного анализа. Оценка объемов производства, прибыли, продаж и убытков.

- Определение объема постоянных и переменных расходов. Выявление зоны безопасности.

- Оценка требуемых объемов продажи продукции для обеспечения финансовой стабильности фирмы в будущем.

По существу, задачей становится определение предельных минимальных уровней финансовой устойчивости компании на расчетное в анализе время.

Выявление инструментов для увеличения границ зоны безопасности.

Перед тем как приступить к расчету уровня безубыточности важно понять, какие расходы фирмы классифицируются как постоянные, а какие растраты являются переменными.

К переменным расходам относятся заработная плата рабочих, технологические нужды предприятия, закупка полуфабрикатов, приобретение комплектующих, энергия

Постоянными растратами компаний являются арендная плата, дополнительная оплата труда рабочих (управленческого и административного уровня), амортизационные отчисления и т. п.

Пример расчета точки безубыточности для компании

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Многие фирмы малого и среднего уровня специализируются на выпуске однородного продукта, с характерно одинаковой стоимостью.

Следовательно, для компании наиболее рационально делать расчет в натуральном выражении. Стоимость изделия составляет четыреста рублей. Постоянные и переменные затраты указаны в таблице.

| Постоянные | Рубли в тыс. | Переменные (единица выпускаемого продукта) | Стоимость в единицах (руб.) | Объем производства | Рубли (тыс.) |

| Общие расходы | 80 | Отчисления с зарплаты | 20 | 1000 шт. | 20 |

| Растраты на услуги ЖКХ | 20 | Расходы на закупку полуфабрикатов | 90 | 1000 шт. | 90 |

| Зарплата сотрудников | 100 | Приобретение материалов (на весь процесс производства) | 150 | 1000 шт. | 60 |

| Отчисления амортизационного характера | 100 | Зарплата основных рабочих | 60 | 1000 шт. | 60 |

| Итог | 300 | 320 | 320 |

Согласно расчету по формуле, точка безубыточности будет составлять:

ВЕР = 300 000 / (400 – 320) = 3750 штук.

Следовательно, компании надо создать не менее 3750 единиц продукции для выхода на уровень стопроцентной окупаемости. Превышение указанного уровня будет означать выход фирмы на получение реальной прибыли.

Точка безубыточности довольно просто поддается расчету, если имеется полный спектр данных. Но важно учесть, что при расчете используются рад допущений. В частности:

- Фирма оставляет предыдущий ценовой порог даже при повышении объемов реализации товара, хотя в реальности, особенно на протяжении длительного времени, данное предположение недопустимо.

- В процессе реализации выпускаемой продукции всегда имеется определенный процент остатка. В примере его нет.

- Формула безубыточности использовалась по отношению к единой категории товаров. Если в реальности будет иметь место несколько категорий продукции, структура должна оставаться постоянной.

Расходы составлены в неизменном виде. В реальности, при увеличении уровня продаж, показатель расходов также будет повышен.

Заключение

В заключение можно сказать, что точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Видео на тему